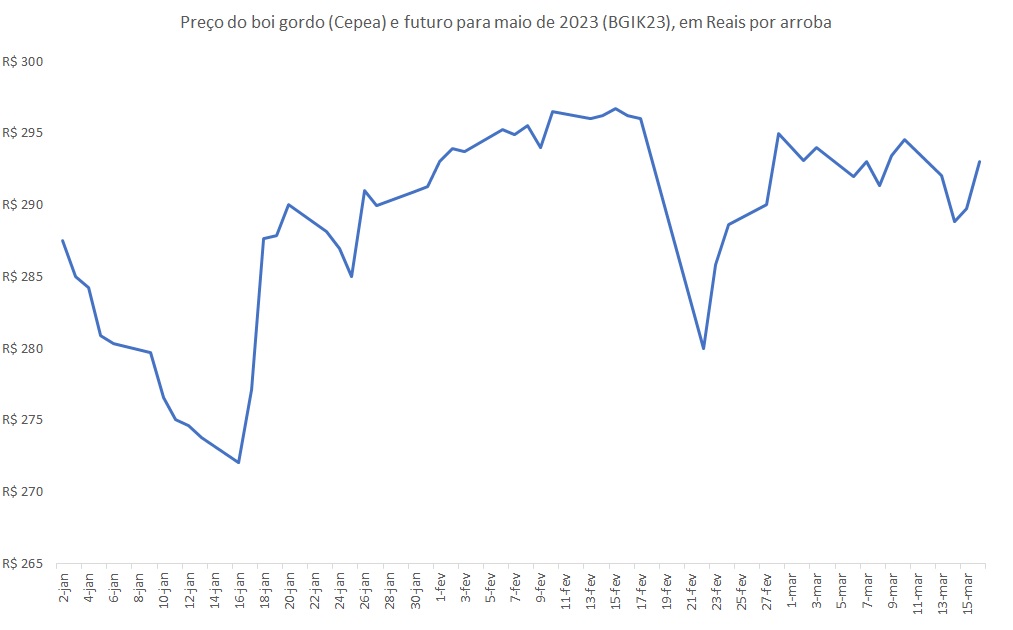

Esta semana foi de degringolada geral dos preços da soja e derivados em Chicago, assim como no Brasil. A tensão financeira com a crise bancária, especialmente nos EUA; a nova alta nos juros básicos dos EUA, deixando os títulos públicos estadunidenses ainda mais atrativos; e o recuo nos preços do petróleo para níveis ao redor de US$ 76,00 o barril, fato que puxa para baixo os grãos, especialmente o óleo de soja; e algumas revisões de safra no Brasil, indicando que, apesar da enorme quebra no Rio Grande do Sul, o país conseguiria atingir entre 153 e 155 milhões de toneladas, graças ao recorde de produção em outros Estados da Federação, derrubaram fortemente o bushel da oleaginosa. O fechamento desta quinta-feira (23) ficou em US$ 14,19 (a mais baixa cotação desde o dia 17 de novembro passado), contrae US$ 14,91 uma semana antes. Salientando que para novembro, momento da futura colheita dos EUA, o bushel já está em US$ 12,58.

Neste contexto, enquanto o mercado espera o relatório de intenção de plantio dos produtores estadunidenses, previsto para o dia 31/03, as exportações dos EUA melhoram um pouco, puxadas pela demanda chinesa. O volume embarcado na semana encerrada em 16/09 ficou em 716.618 toneladas, chegando próximo do teto da meta esperada para aquela semana, e elevando para 44,1 milhões de toneladas o total embarcado no atual ano comercial. No ano passado, na mesma época o volume total era pouco superior a 42 milhões de toneladas.

Por outro lado, especialmente devido a forte quebra na safra da Argentina, um novo levantamento sobre a safra de soja 2022/23 da América do Sul, traz um volume total de 193,5 milhões de toneladas, contra 218,2 milhões projetados em novembro, porém, ainda 5% acima do produzido na frustrada safra do ano anterior, que foi de 184,7 milhões de toneladas. A área total semeada na região foi de 66,85 milhões de hectares, porém, a seca só permitirá a colheita de 64,33 milhões, ficando abaixo da área colhida do ano anterior, que foi de 64,5 milhões de hectares. Neste levantamento, a produção brasileira está estimada em 150,8 milhões de toneladas, devido a quebra no Rio Grande do Sul, com aumento de 16% sobre a safra anterior, que foi de 129,7 milhões de toneladas. Lembrando que a ABIOVE ainda estima safra um pouco acima de 153 milhões de toneladas, e que o Rally da Safra, coordenado pela Agroconsult, aponta 155 milhões de toneladas.

O levantamento indicou uma área total semeada no Brasil de 43,99 milhões de hectares, contra 42,11 milhões no ano anterior. Na Argentina, para uma área a ser colhida de 14 milhões de hectares (o plantio teria sido de 16,5 milhões), o potencial de produção está em apenas 27 milhões de toneladas. Ou seja, um recuo de 37% sobre as 43 milhões colhidas no ano anterior. Já no Paraguai, a área ficou em 3,8 milhões de hectares e a produção deverá alcançar 9,7 milhões de toneladas no somatório das safras de verão e inverno (lá tem-se duas safras no ano), contra apenas 4,54 milhões na frustrada safra anterior. Na Bolívia, a área teria atingido um novo recorde, de 1,49 milhão de hectares, com uma produção final estimada em 3,5 milhões de toneladas, ou seja, 18% abaixo do colhido em 2021/22, que foi de 4,25 milhões de toneladas. E no Uruguai, com uma área semeada de 1,22 milhão de hectares (+5% sobre o ano anterior), o clima seco trouxe a parte colhida para 1,05 milhão, com recuo de 13,9% sobre o esperado. Com isso, o potencial de colheita caiu 22% sobre o registrado em 2021/22 e 27% sobre o esperado inicialmente para este ano, devendo o volume total ficar em 2,5 milhões de toneladas.

Pelo lado da demanda, uma situação que vem prejudicando muito os preços brasileiros da soja, está no fato de que a China, diante do atraso da colheita e oferta da nova safra do Brasil, vem comprando cada vez mais soja dos EUA neste momento. Nos primeiros dois meses de 2023 o aumento das compas chinesas junto ao país da América do Norte foi de 15,4%, tendo adquirido 11,6 milhões de toneladas. Já as importações chinesas, de soja oriunda do Brasil, caíram 36%, para 2,24 milhões de toneladas. Com isso, as importações totais de soja, por parte da China, no período considerado, somaram 16,2 milhões de toneladas, conforme dados da Âlfandega da China divulgados no início de março.

Este contexto, somado ao atraso nos embarques de soja junto aos portos brasileiros; ao alto de tempo de espera dos navios para embarcarem (em Paranaguá chegando a 30 dias); aos estoques de cobertura das fábricas moageiras, avançando para o maio/junho; e ao período de compras da China indo para maio e junho, fato que gera falta de espaço de armazenagem no interior do país; e mais a uma safra que, mesmo com os problemas gaúchos, ainda será recorde, está derrubando os preços dos prêmios nos portos nacionais. “Nos últimos dias, negócios foram registrados com prêmios de até 50 centavos de dólar negativos, ou seja, 50 centavos de dólar abaixo dos valores do bushel praticados na Bolsa de Chicago para o contrato maio/23.”

Esta queda nos prêmios, acompanhada de forte recuo em Chicago, com um câmbio que voltou aos patamares de R$ 5,20 a R$ 5,25 durante a semana, derrubaram os preços da soja aos produtores do país. No Rio Grande do Sul, a média gaúcha veio para R$ 159,19/saco, sendo que as principais praças locais negociaram o produto a R$ 151,00/saco. Tais preços nominais não eram vistos desde o final de novembro de 2021 (mesmo assim, naquela época, as principais praças gaúchas ainda pagavam entre R$ 154,00, e R$ 155,00/saco). Lembrando que no ano passado, nesta época, a média de preço no Estado gaúcho batia em R$ 203,76/saco. Apesar disso tudo, atualmente os produtores brasileiros, em sua maioria, continuam segurando a soja colhida, na expectativa de preços melhores, apesar de a tendência, por enquanto, indicar dificuldades para isso. Claramente, entre outubro passado e fevereiro do corrente ano, ocorreu a melhor janela de vendas desta safra, até este momento. Mais uma vez se confirma a importância da estratégia de se fazer média de comercialização.

Já nas demais praças brasileiras, o recuo igualmente foi importante, com o saco de soja fechando a semana entre R$ 138,00 e R$ 143,00/saco. Nestas regiões, a entrada da colheita é intensa, com o Mato Grosso já praticamente tendo encerrada a mesma, e o volume é recorde em muitas localidades. Um ano atrás, tais preços giravam entre R$ 177,00 e R$ 191,00/saco.

Dito isso, a colheita vem avançando no Brasil. Até o dia 17/03 a mesma atingia em torno de 65% da área total, contra 74,3% colhidos no mesmo período da safra passada, e aquém dos 67,5% da média histórica.

Por sua vez, as exportações de soja, por parte do Brasil, atingiram a 563.600 toneladas diárias até a terceira semana de março, superando a média de 554.100 toneladas em igual período do ano anterior.

Por outro lado, com base no Rally da Safra, a Agroconsult considera possível o Brasil alcançar o recorde de 155 milhões de toneladas de soja neste ano, apesar da forte quebra gaúcha. Isso seria possível graças a perspectiva de recordes de produtividade em oito Estados: Santa Catarina, Mato Grosso do Sul, Mato Grosso, Minas Gerais, Maranhão, Piauí, São Paulo e Rondônia. Neste cenário, a produtividade média brasileira atingiria 59,1 sacos/hectare. O resultado final virá quando tivermos realmente o volume colhido no Rio Grande do Sul, cujas quebras continuaram aumentando após o último relatório da Emater, já que não vieram chuvas consistentes e generalizadas até o momento, neste mês de março. Com cerca de 5% da área colhida no Estado, a produtividade média estacionava ao redor de 33 sacos/hectare. Ou seja, uma quebra ao redor de 50% em relação ao esperado. Se isso se confirmar até o final, as perdas totais gaúchas girariam ao redor de 10 milhões de toneladas de soja em relação ao esperado.

Especificamente sobre Santa Catarina, a área de cultivo foi elevada para 730.600 hectares e a produção daquele Estado atingiria 2,74 milhões de toneladas, quando o prognóstico inicial, na safra 2022/23, era de 2,61 milhões de toneladas. Somando à segunda safra – recém cultivada em 60.000 hectares – a produção em 2023 deve chegar próxima a três milhões de toneladas.

Diante deste quadro, a Associação Brasileira das Indústrias de Óleos Vegetais (ABIOVE) ainda espera que o esmagamento de soja no Brasil atinja um novo recorde neste ano, ao bater em 52,5 milhões de toneladas. A produção de farelo de soja ficaria em 40,2 milhões de toneladas e a de óleo de soja em 10,7 milhões. Vale mencionar que o consumo interno de óleo de soja foi atualizado para 8,95 milhões de toneladas, considerando que o governo federal autorizou a mistura de 12% de biodiesel, no diesel normal, a partir de abril. Já em termos de exportação, a entidade projeta os seguintes volumes: soja em grão com 92,3 milhões de toneladas, farelo de soja com 20,7 milhões, e óleo de soja com 2,15 milhões. A receita esperada com as exportações dos produtos do complexo soja pode superar os US$ 66 bilhões neste ano, o que seria mais um recorde histórico. Para a Abiove, em 2022, a colheita total de soja no Brasil teria ficado em 129,9 milhões de toneladas, e o esmagamento em 50,9 milhões.

Já nossas exportações, segundo a Secex, em 2022 ficaram em 78,7 milhões de toneladas para o grão, 20,4 milhões em farelo e 2,6 milhões em óleo. O valor total gerado pelas exportações do complexo soja, no ano passado, foi de US$ 61 bilhões. As vendas internas de farelo foram de 18,9 milhões de toneladas e as de óleo de 7,2 milhões, volume que inclui as vendas para mistura de biodiesel, na época mantida em 10% durante todo o ano.

Enfim, mesmo com o aumento da mistura de biodiesel para 12%, a partir de abril, os estoques finais de óleo de soja deverão crescer em 2023, caso a safra final supere as 150 milhões de toneladas. Tais estoques ficariam em 665.000 toneladas, contra 507.000 em 2022. O consumo de óleo de soja, para o biocombustível no Brasil, vai aumentar 23,5% em 2023, atingindo a 5,8 milhões de toneladas, enquanto o consumo brasileiro geral, de óleo de soja, deverá subir 12,4%, para 8,5 milhões de toneladas. No ano passado, o óleo de soja respondeu por cerca de 65% da produção de biodiesel, com outros óleos vegetais e gorduras animais respondendo pela oferta restante da matéria-prima.

A análise é da Central Internacional de Análises Econômicas e de Estudos de Mercado Agropecuário - CEEMA

:strip_icc()/i.s3.glbimg.com/v1/AUTH_1f551ea7087a47f39ead75f64041559a/internal_photos/bs/2023/t/W/hPQIBbTFOKY8rwXQli8A/1678190574284.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/estadao/3WHTNQZVTJEXLM47YT66ZVUF7M.jpg)