O prazo para envio da declaração anual do microempreendedor individual (MEI) termina nessa segunda-feira (31). No mesmo dia também acaba o prazo para entrega da declaração do Imposto de Renda 2021 (IR 2021) da pessoa física.

Se você é MEI, tome cuidado, pois são declarações diferentes. Dependendo do caso, você pode ser obrigado a fazer os dois documentos. Veja nesta matéria qual declaração você precisa fazer e como preencher.

Declaração do MEI é obrigatória, mesmo sem faturamento

Todo microempresário individual é obrigado a enviar a declaração de pessoa jurídica do MEI anualmente. Esse documento é conhecido como Declaração Anual do Simples Nacional do MEI (DASN-Simei).

Mesmo que não tenha vendido nada no ano passado e ficou com faturamento zerado, precisa fazer essa declaração.

O DASN-Simei não substitui a declaração de Imposto de Renda da pessoa física, caso você esteja obrigado a entregar também o IR 2021. Veja mais abaixo se você precisa ou não fazer o Imposto de Renda.

Como preencher o DASN-Simei?

O preenchimento da declaração de pessoa jurídica do MEI é simples. Acesse o site do Simples Nacional. Informe o CNPJ da empresa e clique em "Continuar".

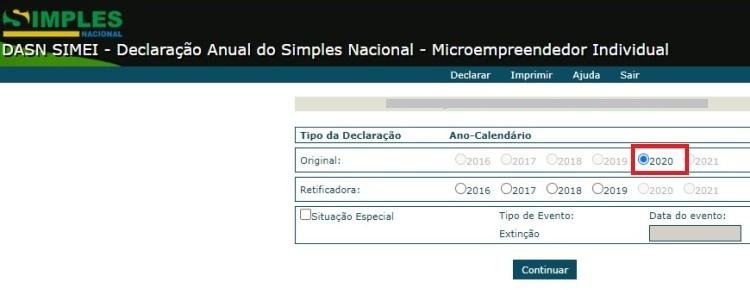

Na tela seguinte, você deverá selecionar o "Tipo de Declaração". Na linha "Original", marque o ano "2020". Deixe os demais campos em branco e clique em "Continuar".

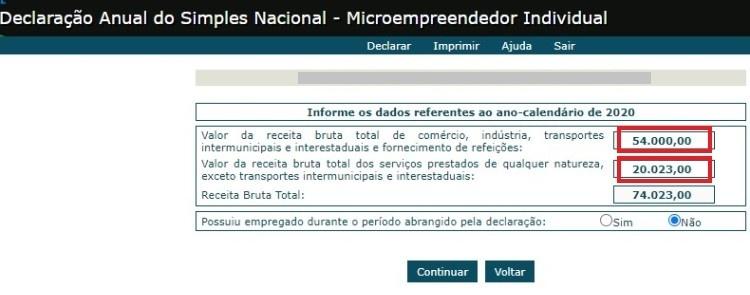

Em seguida, aparecerá uma tela com dois campos a serem preenchidos. O primeiro refere-se a atividades de comércio, indústria, transporte e alimentação: "Valor da receita bruta total de comércio, indústria, transportes intermunicipais, interestaduais e fornecimento de refeições".

O outro campo refere-se às atividades de serviços, exceto transporte e alimentação: "Valor da receita bruta total dos serviços prestados de qualquer natureza, exceto transportes intermunicipais e interestaduais".

Preencha o primeiro campo com o valor total de produtos vendidos em 2020. Se a sua empresa não vendeu produtos, apenas prestou serviços, preencha o campo com valor zero.

No segundo campo coloque o valor total dos serviços realizados em 2020. Se o MEI não prestou serviços, coloque valor zero.

Se a sua empresa não faturou nada no ano passado. Coloque valor zero nos dois campos. Mas não deixe de enviar a declaração.

Logo abaixo, na mesma tela, informe se sua empresa empregou alguém (além de você) no ano passado, ou não.

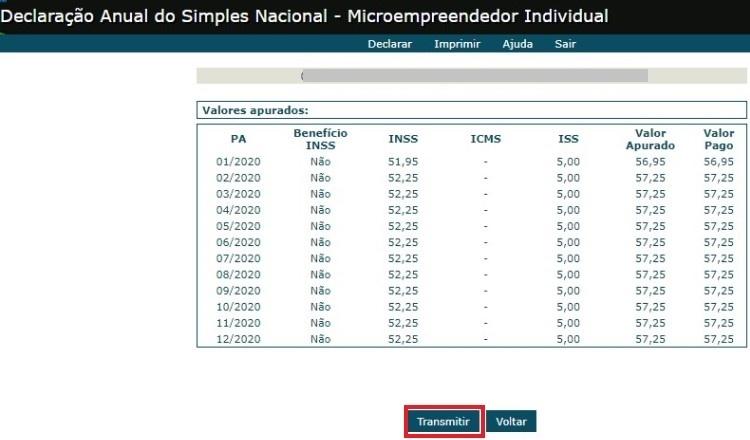

Em seguida, o programa do DASN-Simei listará os pagamentos mensais de tributos feitos pelo MEI no ano passado.

Clique em "Transmitir" para enviar a declaração.

Na tela seguinte do programa, você deve imprimir o recibo de entrega da declaração e guardá-lo por cinco anos.

Na declaração do MEI não há imposto a pagar nem a restituir.

Como saber se devo entregar o IR 2021 também?

Você precisa calcular sua renda como MEI. A renda tributável do MEI não é igual ao lucro da empresa. Veja abaixo como calcular a renda tributável.

É com base na renda tributável que você deverá avaliar se precisa ou não fazer a declaração do Imposto de Renda (IR 2021). Se a renda tributável do MEI foi superior a R$ 28.559,70 no ano passado, tem que entregar a declaração.

Além disso, se você possuir outras fontes de renda tributáveis, como um segundo emprego, aposentadoria ou renda de aluguéis, deverá somar todas as fontes de renda e verificar se o total superou R$ 28.559,70 no ano passado. Acima desse valor, precisa fazer a declaração.

Há ainda outras situações que obrigam qualquer pessoa a entregar a declaração do IR 2021, como possuir bens acima de R$ 300 mil ou ter negociado ações em 2020.

Mesmo que você não tenha faturado nada como MEI no ano passado, mas se enquadra em pelo menos uma dessas situações, tem que fazer o IR 2021.

Como calculo minha renda como MEI?

Para calcular o lucro do MEI, normalmente as pessoas somam as vendas feitas ao longo do ano para saber qual foi a receita bruta e subtraem desse valor as despesas que tiveram com a empresa, como compra de matéria-prima, água, luz e telefone.

Entretanto, o resultado dessa conta não é o valor que deve ser colocado na declaração de Imposto de Renda. É preciso fazer outros cálculos para se chegar à renda tributável e descobrir se há ou não necessidade de fazer a declaração.

Isso acontece porque parte do lucro do MEI é isento de imposto. A parcela isenta varia conforme o tipo de atividade do MEI.

Para descobrir o valor isento, multiplique a receita bruta pelo percentual indicado na tabela abaixo, conforme o tipo de atividade:

- Comércio, indústria e transporte de carga: 8% da receita bruta anual

- Transporte de passageiros: 16% da receita bruta anual

- Serviços em geral: 32% da receita bruta anual

Veja um exemplo prático

Por exemplo, se o MEI teve uma receita bruta de R$ 80 mil com serviços em 2020, a parcela isenta do lucro corresponde a 32% de R$ 80 mil, ou seja, R$ 25,6 mil.

Agora, suponha que o mesmo MEI teve R$ 20 mil em despesas no ano passado. Logo, o lucro dele foi de R$ 80 mil menos R$ 20 mil, ou seja, R$ 60 mil.

Para se chegar à parcela do lucro tributável, ou seja, o valor que estará sujeito ao pagamento de Imposto de Renda, o trabalhador deve pegar a receita bruta e subtrair as despesas e a parcela isenta do lucro. No exemplo dado, a conta ficaria R$ 80 mil menos R$ 20 mil menos R$ 25,6 mil, chegando-se a uma renda tributável de R$ 34,4 mil.

Veja abaixo a conta em detalhes para calcular o lucro tributável do MEI:

- Receita bruta anual (A) = R$ 80.000

- Despesas (B) = R$ 20.000

- Parcela isenta (C): para serviços, a alíquota é 32% da receita bruta = 0,32 x 80.000 = 25.600

- Lucro tributável (L) = A - B - C = 80.000 - 20.000 - 25.600 = 34.400

O lucro tributável é o valor que o trabalhador deve considerar para saber se está ou não obrigado a apresentar declaração de Imposto de Renda.

No exemplo dado, o lucro foi de R$ 34,4 mil, portanto acima do limite de isenção de R$ 28.559,70, o que obriga o trabalhador a fazer a declaração do IR.

Como informar os valores na declaração do IR

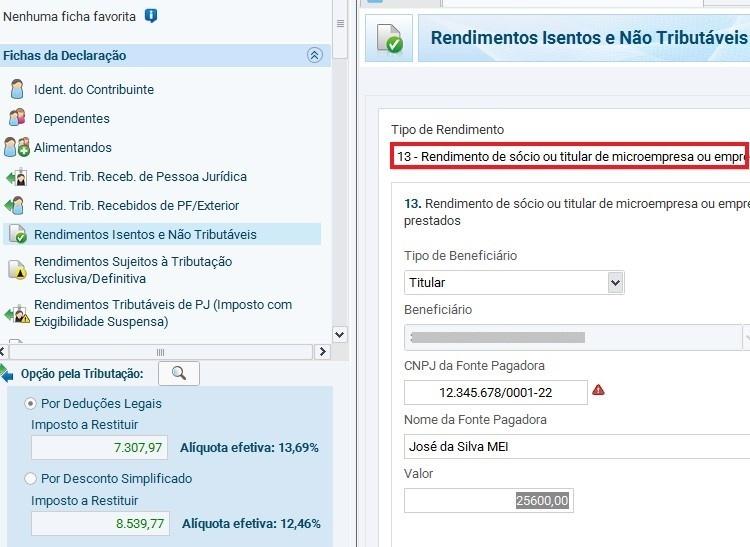

A parcela isenta do lucro do MEI, que no exemplo dado corresponde a R$ 25,6 mil, deve ser declarada na ficha "Rendimentos isentos e não tributáveis".

Selecione a opção 13: "Rendimento de sócio ou titular de microempresa ou empresa de pequeno porte optante pelo Simples Nacional".

Informe o CNPJ e o nome da sua empresa. Preencha o valor com a renda isenta. Clique em "OK" para concluir o preenchimento da ficha.

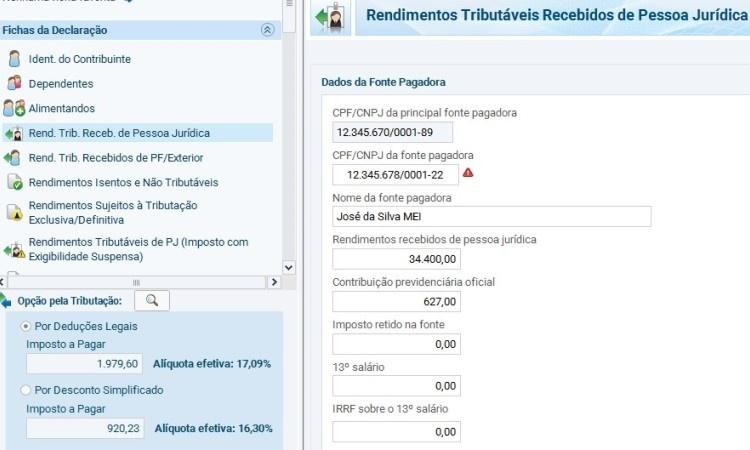

Os R$ 34,4 mil restantes, que correspondem à renda tributável, deverão ser declarados na ficha de "Rendimentos tributáveis recebidos de pessoa jurídica".

Informe o CNPJ e o nome da sua empresa. Preencha o valor com a renda tributável. Clique em "OK" para concluir o preenchimento da ficha.

Esse valor será somado às demais rendas do trabalhador e dos seus dependentes para o cálculo do imposto.

Declarações do MEI e do Imposto de Renda devem ser enviadas até segunda - UOL Economia

Read More

No comments:

Post a Comment